転職を考えるとき、気になるのは給与がどうなるかです。今よりも増えるのか、減るのか、それ以前にどうやって給与の条件が決まるのか。 本記事では、そもそも給与とは何かからはじまり、給与条件を決める際のポイントや中途採用の場合の決め方などについて解説します。

目次

1.給与条件とは?

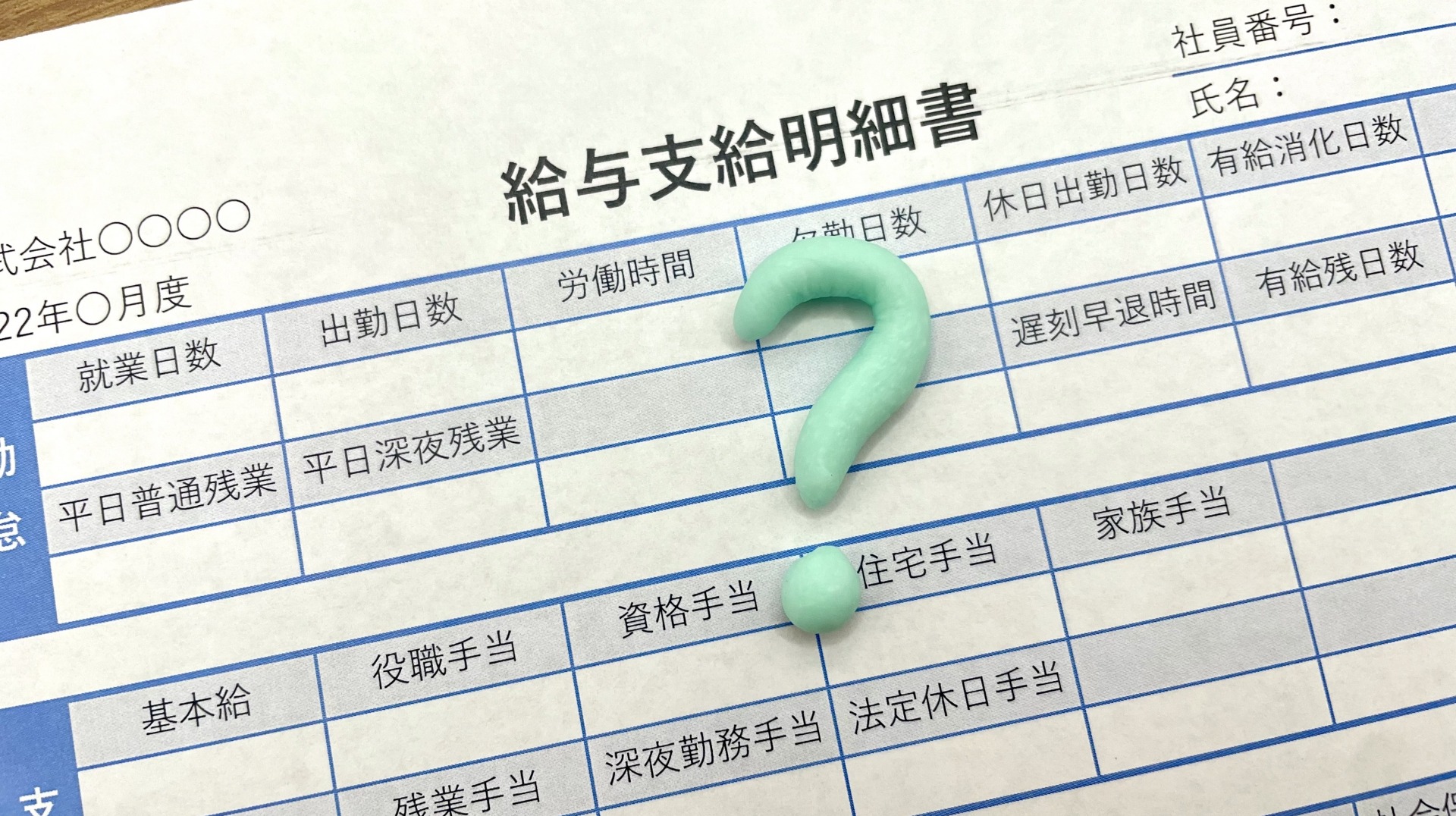

そもそも「給与」とは、何を意味するのでしょうか。「給料」や「賃金」という言葉も使いますが、それぞれに違いはあるのでしょうか。まずはそんな疑問からお答えしていきます。

そもそも「給与」とは、何を意味するのでしょうか。「給料」や「賃金」という言葉も使いますが、それぞれに違いはあるのでしょうか。まずはそんな疑問からお答えしていきます。

給与とは、会社から受け取るすべてのお金のことです。基本給や残業代はもちろん、通勤手当や住宅手当など、会社から金銭で支払われるすべてを含みます。

ボーナスや成果報酬(インセンティブ)など、毎月支払われるわけではないものも給与です。社宅の貸与など金銭では支払われない「現物給与」も給与に当たる場合があります。

給与は原則として、現金で支払われますが、労働協約の締結により、例外的に現物給与が認められる場合があります。これら給与の内容をどのようにするか、その条件が給与条件です。

給与とよく似た言葉に「給料」があります。給料は給与より語義が狭く、給与から各種の手当やボーナスなどを除いたものです。給料は基本給と同義と考えられます。給与は残業時間や会社の業績などにより、変動します。一方、給料は基本的に一定額が保たれるものです。

他にも「賃金」「報酬」「俸給」など、給与と似た言葉があります。それぞれの意味は、厳密には異なりますが、給与と大きな違いはありません。賃金は、「労働の対償として使用者が労働者に支払うすべてのものをいう」と、労働基準法11条に定められています。

給与との差異は、賃金には現物給与が含まれない点です。給与が労働者に支払われるものであるのに対し、報酬は経営者にも支払われます。俸給は、国家公務員の基本的給与という意味で使われることが多い用語です。

給与とは何かを定めているのは、所得税法28条です。同条には、給与について「俸給、給料、賃金、歳費及び賞与並びにこれらの性質を有する給与に係る所得をいう」と規定されています。「給与」が給料や賃金よりも広い概念であることがわかります。

参照元:労働基準法11条

参照元:所得税法28条

2.給与条件を決める際の7つのポイント

従業員を雇うにあたって、給与をいくらにするのかは経営者にとって重要な問題です。給与条件が低すぎれば、優秀な人材が応募してこず、高すぎると経営の圧迫要因につながります。

従業員を雇うにあたって、給与をいくらにするのかは経営者にとって重要な問題です。給与条件が低すぎれば、優秀な人材が応募してこず、高すぎると経営の圧迫要因につながります。

ここでは、従業員がモチベーションを失わず、経営にも悪影響を及ぼさない範囲での給与条件をどのように決めればよいかを、7つのポイントで解説します。

2-1.業界の水準

給与を決める際に、参考となるのは同じ業界内での水準です。水準を大きく超えて高い給与を設定すると、よい人材を確保するには有効ですが、後々の経営を苦しくする可能性があります。業界平均よりもやや上を目指すのが一般的です。

業種別の平均給与は、国税庁の民間給与実態統計調査で公表されています。令和2年分の調査結果によると、最も年間の平均給与が高かったのは「電気・ガス・熱供給・水道業」の715万円、次いで「金融業、保険業」の630万円でした。

最も低かったのは「宿泊業、飲食サービス業」の251万円で、全体平均は433万円となっています。

同じ調査結果で、業種別の給与階級別分布を見ると、平均給与が最も高い「電気・ガス・熱供給・水道業」では800万円超の人が33.7%と最も多くを占め、「金融業、保険業」でも800万円超が25.0%で最大でした。

平均給与が最も低い「宿泊業、飲食サービス業」では、100万円以下の占有率が28.4%と、最も多くなっています。

2-2.自社の売上や利益比率

人件費が適切な配分であるかどうかを判断するために使われる指標に、労働分配率があります。

労働分配率は、企業活動によって生み出された付加価値のうち、人件費にどの程度を配分したかを示す比率です。付加価値の計算は一般的に、人件費のほか経常利益や租税公課、金融費用などを加算します。

労働分配率は、適正な水準を保つことが重要です。給与を低くすると従業員のやる気が削がれ、人件費をかけすぎては設備投資資金が不足するなどの問題を起こしかねません。

「2021年経済産業省企業活動基本調査(2020年度実績)」によると、労働分配率は製造業で51.0%、卸売業で49.7%、小売業で49.4%となっていました。

労働分配率を計算する際の人件費は、給与だけではなく、社会保険料や福利厚生費なども含まれる点に注意が必要です。社会保険料については後述しています。

参照元:経済産業省「2021年経済産業省企業活動基本調査(2020年度実績)」

2-3.評価基準

従業員の給与は、基本給に諸手当と評価給を足し合わせて決めていきます。評価の高さで増減される評価給の算定基準を定めておくことで、従業員の働きぶりに対する評価と、評価給の算定が明確になります。

昇給、降給は従業員の不満が出やすいポイントです。そのため、基準作りは慎重に行う必要があります。具体的な数字に落とし込んで、従業員の納得を得られるようにすることが大切です。

評価基準が適切に設けられていれば、従業員のモチベーション向上にもつながります。評価基準の項目としては、行動、成果、能力の3つを軸とするのが一般的です。

2-4.賞与

賞与は、毎月の固定給とは別に支給される一時金のことで、ボーナス、期末手当などさまざまな呼び名があります。年に1~2回支給する企業が多いですが、賞与には法的な定めはなく、支給義務もないため、支給しなくても違法ではありません。

賞与を支給する場合、計算方法には以下の2通りがあります。

- 給与連動型

- 業績連動型

給与連動型はその名のとおり、基本給に支給月数を掛け算したものです。業績連動型は、業績によって上下する評価係数を、給与連動型で算出された額に掛け合わせる方式で、各従業員の成果や頑張りを反映させられます。

従業員のモチベーションを上げるには、業績連動型の採用が有効だとされています。

2-5.社会保険料

健康保険料や厚生年金保険料などの社会保険料は、原則として企業と従業員で折半して支払うように納めなくてはなりません。給与条件を考える際には、社会保険料についても考慮することが不可欠です。社会保険料は、標準報酬月額に保険料率を掛け合わせて計算します。

標準報酬月額とは、従業員の毎月の給与を一定の幅で区切って設定される金額です。健康保険の場合、第1級の58,000円から第50級の1,390,000円までとなっており、厚生年金保険では1等級の88,000円から32等級の650,000円までに区分されています。

標準報酬月額は毎月の給与によって変動するものではなく、複数月の平均で算出される決まりです。

参照元:全国健康保険協会「令和4年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表」

2-6.残業代

企業を経営していれば、繁忙期やトラブル発生時などに、従業員が残業せざるを得ないこともあるでしょう。給与条件を検討するにあたっては、残業代の支払いも念頭に置いておく必要があります。

残業代は従業員の時給に対し、一定の割増率を掛けて計算するので、残業時間が長くなると想定以上に膨らみかねません。

残業代については、労働基準法37条(時間外、休日及び深夜の割増)と関連の政令で割増率が規定されています。具体的な割増率については、以下のとおりです。

- 法定労働時間(1日8時間、週40時間)を超えたとき 25%以上

- 法定休日(週1日)に勤務させたとき 35%以上

- 22時から5時までの間に勤務させたとき 25%以上

残業時間が一定以内だと見込める場合には、実際の労働時間にかかわらず、固定残業代を基本給に含めて、最初から支払ってしまう「みなし残業」制度の導入も一案です。オフィスに立ち寄ることが少なく、勤務時間の正確な把握が難しい営業職などと相性のよい制度といえます。

みなし残業時間を超えて働いていた場合は、その分に割増賃金を払う必要がある点は、注意が必要です。

参照元:東京労働局「労働基準法 - 割増賃金編 「残業手当」 「休日手当」」

参照元:労働基準法第三十七条第一項の時間外及び休日の割増賃金に係る率の最低限度を定める政令

2-7.有給休暇

給与条件の決定に当たっては、従業員が有給休暇を消化する前提で検討を進めるのが通例です。従業員が有給休暇を取得した場合、仕事を休んではいても、給与支払いの義務は生じます。

有給休暇を取得した日に支払うべき金額は、就業規則などの定めに従って、以下のいずれかを選びます。

- 平均賃金

- 通常の賃金

- 健康保険法上の標準報酬日額相当額

平均賃金は、原則として休暇を取得した日以前に支払われた賃金総額を、その期間の総日数で割った金額です。

3.中途採用の給与条件の決め方

前項では、給与条件を決定する際のポイントを、一般論として列記しました。ここでは、中途採用をする場合にブレークダウンして、給与条件の決め方を解説していきます。

前項では、給与条件を決定する際のポイントを、一般論として列記しました。ここでは、中途採用をする場合にブレークダウンして、給与条件の決め方を解説していきます。

給与を高く設定しても、それに見合う働きをしてくれるとは限りません。逆に低く設定しすぎると、せっかく採用した人材が早期離職してしまうリスクもあります。中途採用の給与条件は、以下4パターンが基本です。

3-1.前職の給与を考慮する

転職先を探す人は、前職の給与と比較しながら求職活動を行うことが多いため、魅力のある職務内容を提示しても、相応の給与水準が示されなければ応募してくれないと考えられます。

応募者が、自社の採用条件を満たしているなら、前職の給与を上回る金額を提示することが、人材獲得の早道です。応募者から前職の給与をヒアリングするなどして、適正と思われる金額を設定しましょう。

3-2.自社の相場を基準にする

年功序列型の色彩が強い給与体系を採用する企業の場合、自社内の給与相場を基準に、中途採用者の給与条件を決める傾向が見られます。

年齢という客観的事実が基準であり、公平感の高い手法です。自社の相場はすでに確立しているため、金額の提示が素早くできる利点もあります。

近年は、年功序列の要素を薄め、成果主義的な給与体系を採り入れる企業が多くなっています。こうした企業の場合は、前職での実績やスキルの専門性、同じ部署にいる自社の社員の給与とのバランスを取りながら、条件設定するのが定石です。

3-3.競合他社の給与を参考にする

自社にとって、どうしてもほしい人材を採用するのであれば、競合他社の給与を参考に、それを上回る額を提示するのも一つの方策です。応募者も、他社よりも高く評価されていることがわかり、満足感が得られます。

競合他社の給与は、転職サイトや賃金構造基本統計調査などから、ある程度調べることが可能です。応募者から直接、競合他社に提示された給与水準を聞き出すという手段もあります。

3-4.業績や成果を考慮する

応募者の過去の業績や、成果をベースとして給与条件を決める方法もあります。高いスキルや圧倒的な実績を持っている応募者にとっては、給与が高く設定される可能性があるため、魅力的な手法です。

応募者から、過去の業績や成果を証明できる資料を提出してもらい、給与条件の調整を行います。異業種からの転職者には不利になる、年齢が加味されないなどの点は、この方式のデメリットです。

4.就業規則に記載すべき給与に関する絶対的必要記載事項

従業員が10人以上いる企業であれば、就業規則を作成する義務があります。労働基準法89条には、その旨が定められています。

従業員が10人以上いる企業であれば、就業規則を作成する義務があります。労働基準法89条には、その旨が定められています。

ここでいう従業員には、パートやアルバイトも含まれるので、注意が必要です。就業規則には、賃金(給与)について、絶対的必要記載事項と呼ばれる5項目を、必ず盛り込まなくてはなりません。

賃金については従業員の関心も高く、取り決めが詳細にわたることも多いため、就業規則から独立した賃金規程(または給与規程)として作成する企業も少なくありません。以下に、絶対的必要記載事項のそれぞれについて詳述します。

参照元:労働基準法89条

4-1.賃金の決定

基本給や手当など、賃金体系や賃金の内容を記載します。職能給、年齢給や住宅手当、家族手当といった、賃金を構成する要素が記載すべき事項です。

最低賃金法により、支払わなければならない賃金には、最低限の額が決められています。仮に「最低賃金以下でもよい」と従業員が同意した場合でも、認められません。最低賃金より低い金額での契約は無効で、最低賃金で契約したものとみなされます。

最低賃金には、すべての労働者と使用者に適用される地域別最低賃金と、特定の産業で適用される特定最低賃金があり、いずれも都道府県ごとに定められています。両方が同時に適用される場合には、高いほうが採用される決まりです。

参照元:最低賃金法

4-2.賃金の計算方法

賃金の計算方法には、以下のようなものがあります。

- 時給制

- 日給制

- 週給制

- 月給制

- 年俸制

就業規則や賃金規程などには、採用している計算方法のすべてを記載します。欠勤や遅刻時の取り扱い、残業手当などの計算方法についても記載が求められ、有給休暇を取得した場合の賃金についても同様です。

育児休暇や介護休暇の取得時の取り扱いについても、明記しなくてはなりません。中途採用の従業員が入社してきた際の、日割り賃金の計算ルールも盛り込みます。

4-3.賃金の支払の方法

賃金の支払方法は、労働基準法24条で以下の4つの原則が決められています。

- 通貨払い

- 直接払い

- 全額払い

- 毎月1回以上定期払い

通貨払いとは、賃金は現金で支払わなければならないことを定めたものです。自社商品など現物で支払ってはなりません。従業員の同意を得た場合には、銀行振込などの方法で支払えます。労働協約で定めてあれば、通貨でなく現物支給することも可能です。

直接払いは、労働者本人に支払うということです。未成年だからといって、親に支払うことはできません。全額払いはその名のとおりで、本人に全額を支払わなければならず、強制的に天引き貯蓄させるようなことはできないという規定です。

税金や社会保険料など、法令で定められているものの控除は認められています。毎月1回以上定期払いも、読んだとおりの内容です。「今月は支払わないが、来月に2か月分払う」というようなやり方は認められません。

支払日は一定でなければならず、「毎月第3金曜日」など、日にちが変動する支払日の設定はできない決まりです。臨時の賃金や賞与は、毎月1回以上定期払いの対象外です。

参照元:労働基準法24条

4-4.賃金の締切日・支払日

給与について、集計対象となる期間を明示し、残業代など変動する部分はいつからいつまでの分なのか、わかるようにするということです。

サラリーマンの人であれば、「15日締め、25日払い」などという会話が社内で交わされているのを、聞いたことがあるのではないでしょうか。

4-5.昇給に関する事項

昇給に関するルールを、明確にしておきます。具体的には、昇給があるかどうか、時期はいつか、昇給分の金額計算はどのように行われるかなどの内容です。

5.給与条件は慎重に決めることが大切

給与は、企業に勤める人にとって重大な関心事です。生活を支える資金であるのみならず、社内での評価を示す指標ともなっています。

給与は、企業に勤める人にとって重大な関心事です。生活を支える資金であるのみならず、社内での評価を示す指標ともなっています。

それだけに、給与の条件を決める際には、細心の注意が必要です。労働基準法など各種の法律で、決まりごとも数多く規定されています。

高すぎる水準の設定は、経営問題を生じかねません。間違いのないように、給与条件の設計は慎重に進めましょう。

この記事を共有する

この記事を読んだ人はこの記事も読んでいます

.png)

.jpg)

.png)

-2.png)

.png)

.png)

新着記事

.jpg)

-1.jpg)

.jpg)

-1.jpg)

-1.jpg)

%20(1).jpg)

.jpg)

お役立ち資料ダウンロード

スタンバイに求人掲載で

新たな求職者へアプローチ

-

Point01新たな求職者にアプローチ

「Yahoo! JAPAN」ユーザーにリーチでき、新たな母集団形成を実現

-

Point02安心のクリック課金

クリック課金型なので、効率よく求職者にアプローチ

-

Point03管理工数の削減

貴社採用サイトとの連携で、手間なく掲載開始・管理が可能